Первого января 2016 года вступила в силу зона свободной торговли между Украиной и Евросоюзом как часть соглашения об ассоциации, подписанного в июне 2014 года. Это означало взаимное открытие рынков для товаров и услуг. По факту, это создало, с одной стороны, дополнительные более выгодные конкурентные условия для выхода национальных производителей на 500-миллионный рынок сбыта, однако, с другой стороны, – возможности европейским производителям для захода и конкурирования в Украине.

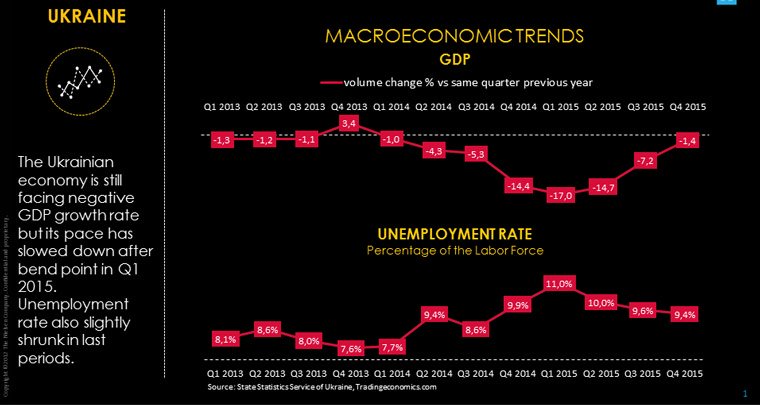

Украина закончила 2015 год с огромной 43,3 % инфляцией, падением ВВП на 9,9 %, продолжающейся девальвацией национальной валюты и ростом опасений со стороны населения (рис. 1). Рынку FMCG также было непросто, объемы продаж продолжили падение практически во всех категориях, особенно в непродуктовых, однако темпы падения заметно замедлились. Производители активно перезапускали торговые марки, расширяли ассортимент, выводили на рынок новые продукты, вкусы, сегменты, делали рестайлинг, редизайн и даунсайзинг. Так, только в десяти кондитерских категориях новинок за год собралось более 7000! Что же произошло в канале «Аптеки», удалось ли этому формату справиться с измененным восприятием со стороны покупателей в связи с колоссальным ростом цен на медицинские препараты ввиду девальвации национальной валюты, введенных налогов?

Рис. 1. State Statistics Service of Ukraine, Tradingeconomics.com

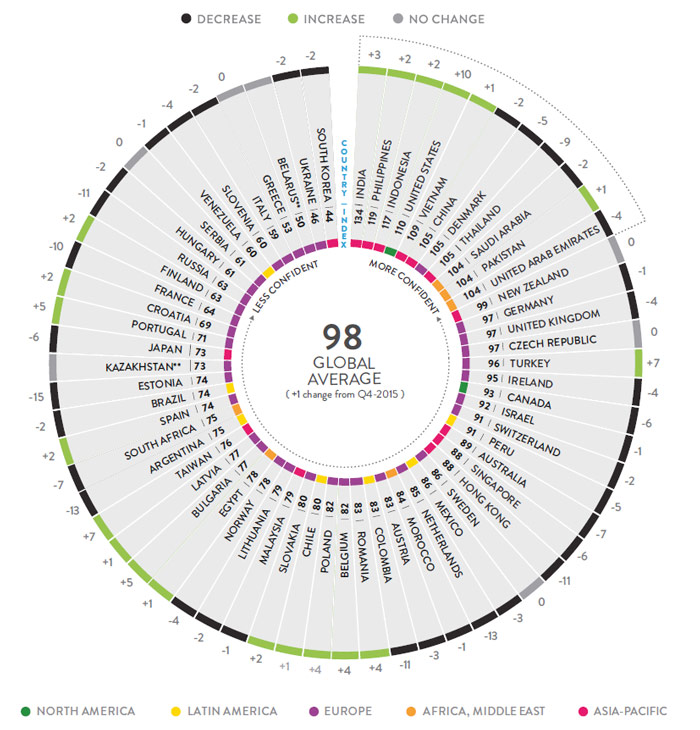

В первом квартале 2016 года индекс потребительского доверия Nielsen в Украине, отражающий настроения онлайн-респондентов и их ожидания от будущего, упал на 2 пункта к предыдущему кварталу – до 46 пунктов. Украина по-прежнему занимает второе место среди самых пессимистически настроенных стран мира после Южной Кореи (рис. 2).

Рис. 2. Индекс потребительского доверия по странам, Q1’2016

Индекс потребительского доверия состоит из трех показателей: оценки потребителями перспектив на рынке труда в ближайшие 12 месяцев, уровня финансового благополучия в ближайшие 12 месяцев и готовности тратить деньги. В то время как в 11 странах из 61, где компания Nielsen проводила онлайн-опрос потребителя, уровень доверия вырос на 5 и более пунктов, в 21 стране уровень доверия упал на 5 и более пунктов, по сравнению с прош лым годом. Среди всех стран в опросе Индия остается страной с самым высоким показателем уровня доверия и оптимизма – 134 пункта; и этот показатель вырос на 3 пункта, по сравнению с прошлым кварталом.

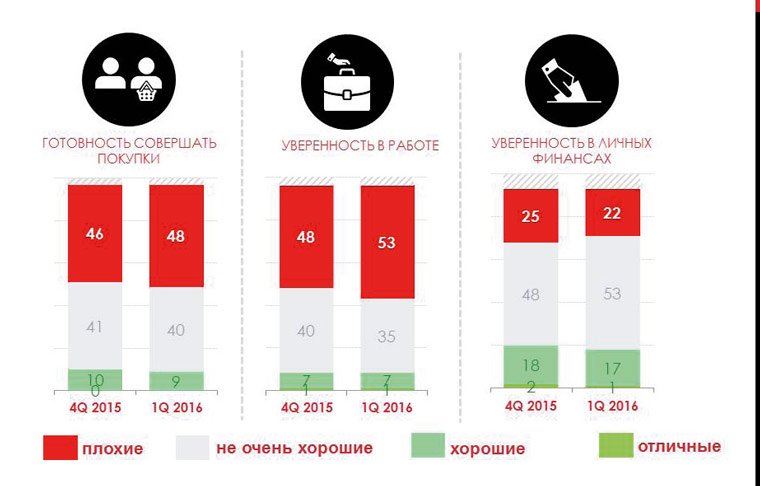

После того как в США индекс потребительского доверия показал падение сразу на 19 пунктов (до 100) в последнем квартале 2015 года, уровень оптимизма в первом квартале 2016 года вырос на 10 пунктов (до 110). В первом квартале 2016 года Россия впервые за 11 лет вошла в список стран с самым низким показателем индекса потребительского доверия, который упал на 11 пунктов – до 63 пунктов. Подобная ситуация наблюдалась в первой половине 2009 года, с наступлением кризиса, когда индекс также существенно упал – со 104 до 75 пунктов. По результатам первого квартала 2016 года, 48 % опрошенных респондентов считают текущее время неблагоприятным для совершения покупок, 53 % уверены в плохих перспективах работы, а 22 % заявляют об ожиданиях ухудшения личного финансового положения (рис. 3).

Рис. 3. Индекс потребительского доверия в Украине, Q1’2016

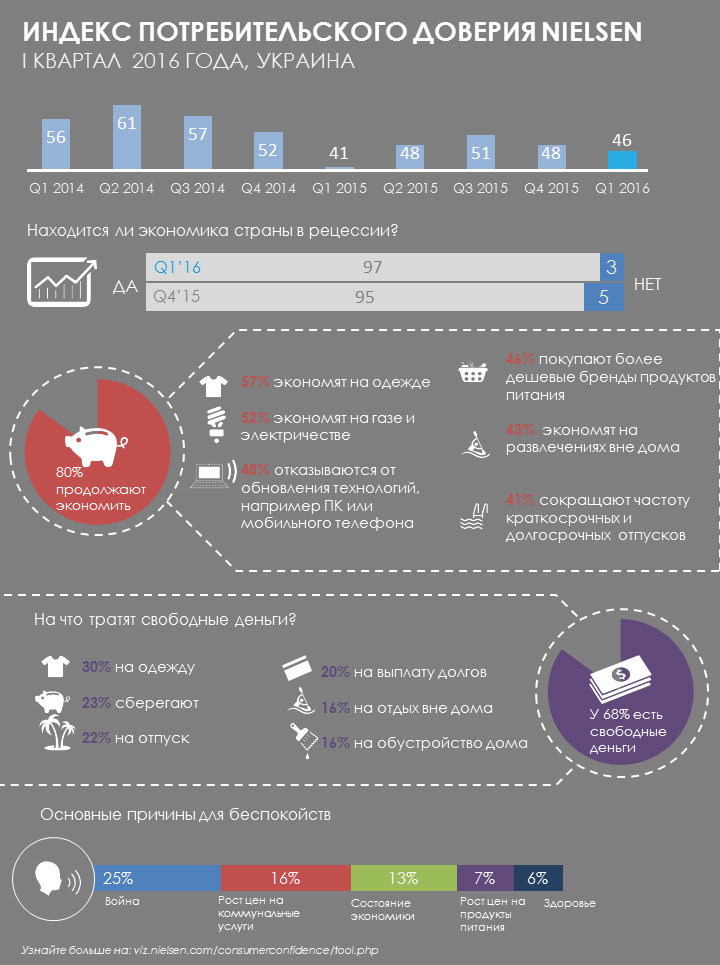

Увеличилось количество тех украинцев, которые считают, что Украина находится в состоянии кризиса. В первом квартале 2016 года кризис замечают 97 % респондентов, что на 2 п.п. больше, чем в прошлом квартале. Стабильным остается количество тех респондентов в Украине (71 %), которые считают, что страна не выйдет из кризиса в следующие 12 месяцев (рис. 4).

Рис. 4. Индекс потребительского доверия в Украине, Q1’2016

Каждый третий украинец (32 %) в онлайн-опросе заявляет, что у него не остается свободных денег после покупки товаров первой необходимости (+5 п.п. по сравнению с четвертым кварталом 2015 года). Сэкономленные деньги украинцы тратят на одежду (30 %) и выплату долгов (20 %). Количество тех, кто готов откладывать сбережения, снизилось (-4 п.п. по сравнению с прошлым кварталом).

Каждого третьего украинца (38 %) продолжает беспокоить война (-6 п.п. по сравнению с прошлым кварталом). Экономика, цены на коммунальные услуги и продукты питания – ТОП-3 причин обеспокоенности украинских респондентов; и количество таких обеспокоенных продолжает расти. Для каждого пятого европейского респондента терроризм является главной причиной для беспокойств (22 %). Увеличилось количество респондентов в Европе, которые переживают за сохранность рабочего места (+3 п.п. по сравнению с прошлым кварталом). При этом украинцы становятся более социально ответственными, но в рамках своих возможностей. По данным Глобального отчета о корпоративной социальной ответственности Nielsen (The Nielsen Global Survey of Corporate Social Responsibility and Sustainability), 70 % потребителей в Украине готовы платить больше за продукцию компаний, ответственно относящихся к обществу и окружающей среде. В 2014 году эта цифра составляла всего 44 %. Данные ритейл-аудита подтверждают вклад социальной ответственности в рост продаж: реализация продукции компаний, популяризующих свои программы устойчивого развития, в среднем в мире за 2014 год выросла на 4 %, в то время как у производителей без подобных кампаний – менее чем на 1 %.

К чему стремятся украинцы при выборе товаров FMCG? Немаловажным критерием при выборе для украинского покупателя является состав самого продукта, а именно то, что продукт сделан из свежих и органических ингредиентов (рис. 5). Такая характеристика побуждает 63 % респондентов совершить покупку именно этого бренда или продукта. И только 27 % опрошенных готовы купить продукт из-за его органической упаковки. Социальная ответственность компаний демонстрируется через размещение информации на упаковке и/или с помощью комплекса маркетинговых коммуникаций (пиар, мероприятия и пр.). 65 % проданной продукции, изученной в рамках исследования, приходится на бренды, которые выбрали второй вариант (маркетинг), в то время как исключительно первым (информация на упаковке) довольствуются лишь 2 %. Сочетание размещения информации на упаковке и маркетинговых коммуникаций практикуют 29 %. 4 % вовсе не говорят о собственных программах по устойчивому развитию.

Читайте також:

Читайте також:

Рис. 5. The Nielsen Global Survey of Corporate Social Responsibility and Sustainability

Бренды, использующие и упаковку, и комплекс маркетинговых инструментов для информирования потребителей о социальных приоритетах, в среднем по изученному набору категорий показали в 2014 году увеличение продаж на 4,3 % в денежном выражении против роста в 0,9 % у тех, кто не упоминал о своей социальной ответственности.

Что же происходит в канале «Аптека», как изменилась динамика продаж продуктовых FMCG-категорий в 2015 году в сравнении с 2014 годом?

Среди выбранных ключевых десяти продуктовых категорий (перечислены в алфавитном порядке) четыре показывали в 2015 году даже падение продаж в денежном выражении: «Карамель» (-46,1 % падения к 2014 году), «Упакованное печенье» (-20,6 % падения к 2014 году), «Чай для детей» (-11,3 % падения к 2014 году) и «Растительное масло» (-0,5 % падения к 2014 году). Наивысший рост продаж в денежном выражении в 2015 году продемонстрировали категории «Чай» (+36,5 % роста продаж к 2014 году), «Жевательные резинки» (+34,6 % роста продаж к 2014 году) и «Минеральная вода» (+20,1 % роста продаж к 2014 году). В 2015 году в канале «Аптеки» Key Accounts из ключевых продуктовых FMCG-категорий объемы продаж выросли только в категории.

«Чай» (+8,3 % роста к 2014 году по объемам продаж в кг и +5,3 % роста к 2014 году по объемам продаж в пачках). Из таблицы 1 видно, что заметнее остальных упали категории «Карамель» (-71,9 % падения к 2014 году по объемам продаж в натуральном выражении и -67,4 % роста к 2014 году по объемам продаж в пачках), «Упакованное печенье» (-46,1 % падения к 2014 году по объемам продаж в натуральном выражении и -58,5 % роста к 2014 году по объемам продаж в пачках) и «Чай для детей» (-39,6 % падения к 2014 году по объемам продаж в натуральном выражении и -31,5 % роста к 2014 году по объемам продаж в пачках).

Таблица 1. Nielsen Pharma Key Accounts, изменение продаж в деньгах, кг, пачках в сравнении с предыдущим годом, %

Учитывая, что непродуктовые категории занимают гораздо большую значимость для канала «Аптеки», давайте ознакомимся, что же произошло в аптеках и как изменились продажи именно непродуктовых FMCG-категорий в 2015 году в сравнении с 2014 годом. Среди выбранных ключевых двадцати непродуктовых категорий (перечислены в алфавитном порядке) три показывали в 2015 году даже падение продаж в денежном выражении: «Детские подгузники» (-15,4 % падения к 2014 году), «Средства по уходу за ногами» (-13,7 % падения к 2014 году) и «Средства по уходу за волосами» (-3,6 % падения к 2014 году). Наивысший рост продаж в денежном выражении в 2015 году показали категории: «Презервативы» (+43,1 % роста продаж к 2014 году), «Средства по уходу за кожей для загара и после загара» (+40,0 % роста продаж к 2014 году) и «Урологические средства для взрослых» (+32,3 % роста продаж к 2014 году). В 2015 году в канале «Аптеки» Key Accounts из ключевых продуктовых FMCG-категорий объемы продаж выросли только в категории «Урологические средства для взрослых» (+2,5 % роста к 2014 году по объемам продаж в натуральном выражении). Из таблицы 2 видно, что заметнее остальных упали объемы продаж в штуках таких категорий как: «Детские подгузники» (-48,1 % падения к 2014 году), «Средства по уходу за проблемной кожей» (-46,0 % падения к 2014 году) и «Дезодоранты» (-33,0 % падения к 2014 году).

Таблица 2. Nielsen Pharma Key Accounts, изменение продаж в деньгах, кг, пачках в сравнении с предыдущим годом, %

Таким образом, аптекам на сегодня необходимо серьезно сконцентрироваться на изучении покупателя, понятной и простой внешней коммуникации (борды, внешняя реклама) прежде всего с целью привлечения покупателей прямо в точку продаж! Что касается непосредственно торговой точки, необходимо существенно поработать, особенно над сервисингом и персоналом, для акцентирования на специальных предложениях FMCG-товаров, при этом отдельного внимания требует именно выбор востребованного со стороны покупателя ассортимента. Важно прекратить анализировать и сравнивать себя только с форматом «Аптеки», который в целом продолжает падать в продажах FMCG-товаров. Крайне важным и полезным будет анализ с форматом парфюмерных и хозяйственных магазинов и супер/минимаркетов. На сегодня еще не удалось доказать покупателям, что в аптеки можно ходить не только за лекарствами, но и за FMCG-товарами, которые не просто можно, но и выгодно покупать в аптеках. Стоит серьезным образом задуматься и о перепланировке точек, так как во многих аптеках FMCG-товары спрятаны от глаз покупателя в неудобном расположении. Пользы добавит также планограммирование и стандартизация торговых точек, что сделает сеть узнаваемой и комфортной, а главное – легко управляемой с точки зрения ассортимента и его анализа.

Еще больше усилий стоит уделить новинкам (на уровне как артикулов, так и категорий), главным образом – их своевременному появлению в аптеках по комфортной и выгодной для покупателей цене. Экономика страны все еще находится в зоне турбулентности, финансовые сложности и макроэкономическое давление сделали покупателя менее уверенным и более осторожным. Именно поэтому как никогда важно общаться с покупателями, поддерживать, образовывать их и эффективно конкурировать не только внутри своего формата, но и за его пределами!

Виталий БРЫК, директор стратегического развития компании Nielsen (Украина, Беларусь)

Читайте також:

Читайте також: