Уже более года Украина переживает самые сложные страницы своей независимой истории, рынок продолжает находиться в турбулентности, а страна ищет новые механизмы и инструменты для его стабилизации и качественно нового уровня развития. Что же в 2015 году происходит на рынке FMCG? Чего от производителей и розничных сетей сегодня ожидает покупатель?

Компания Nielsen исследует рынок FMCG еще с 1923 года, а в Украине в этом году отмечает 20 лет успешной работы. Основная бизнес-роль компании – это понимать, о чем думает покупатель, чего он хочет, чего ему не хватает, что он покупает, а также определить, что необходимо сделать производителю или розничной сети, чтобы удовлетворить этот спрос. Основная область работы компании – это аккумулирование продаж сетевой и несетевой розницы, чтобы понимать на уровне SKU по категориям, что сейчас востребовано покупателем. Nielsen является разработчиком программного обеспечения по управлению полочным пространством. Компания, к тому же, занимается исследованием Nielsen Neuro − инновационный инструмент, который позволяет оптимизировать и увеличить эффективность рекламных роликов, сообщений, коммуникаций, а также оценить и улучшить отдачу от выкладки, полки и разного рода торговых конструкций. Кроме того, данный инструмент позволяет качественно оценить преимущества новой упаковки, рестайлинга логотипа, бренда. Методология Nielsen Neuro базируется на опыте многолетних научных исследований, что позволило добиться беспрецедентной точности и объективности анализа.

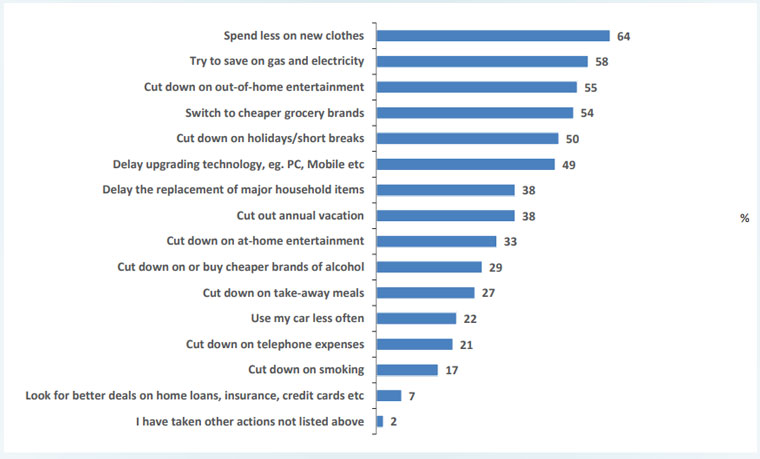

Согласно исследованиям, проведенным компанией Nielsen, Украина по результатам первого квартала 2015 года стала самой пессимистично настроенной страной в мире, с индексом потребительского доверия на уровне всего 41-го пункта! Однако результаты второго квартала 2015 года показали, что Украина, оттолкнувшись от дна, сумела обойти Южную Корею и прибавить целых семь пунктов. На чем же предпочитают экономить украинцы? 64 % респондентов экономят на покупке новой одежды, 58 % – стараются экономить на газе и электричестве, 55 % – сокращают развлечения вне дома, а 54 % – готовы активно переключаться на альтернативные дешевые бренды (диаграмма 1).

Диаграмма 1. Способы экономии бюджета украинцами. Индекс потребительского доверия, CCI Q2’, 2015

В чем же заключаются основные тревоги украинцев?

Если еще год назад 41 % населения Украины волновала экономика, 31 % − политическая стабильность, 22 % − война, а 19 % − сохранность работы, то в 2015 году прежде всего нас волнует война – 57 %, экономика закрепилась на втором месте – 27 %, каждого четвертого беспокоят тарифы и затраты на коммунальные услуги, а каждого пятого – подорожание продуктов питания вследствие девальвации и заметной инфляции. У 28 % украинцев вообще не остается наличных после покупки товаров первой необходимости и средств личной гигиены, логичным действием является переход на дешевые бренды или более выгодную цену.

То есть потребитель как никогда нуждается и заинтересован в поисках выгодных предложений, промоакций. В 2015 году меньше покупателей утверждают, что большую часть своих денег они тратят именно в супермаркетах и гипермаркетах. Часть покупателей переключается на другие каналы, такие как дискаунтеры и мини-маркеты. Украинцы все чаще посещают дискаунтеры, а также начали более часто ходить в супермаркеты (2014 г. – 14 раз за месяц, 2015 г. – 16 раз), при этом незначительно сократив частоту походов в гипермаркеты (2014 г. – 4 раза, 2015 г. – 3,5 раза). Согласно диаграмме 2, покупатели все меньше посещают магазины для того, чтобы сделать большую закупку продуктов впрок (раз в месяц или реже), все чаще акцент делается на покупки по ежедневным потребностям (30 %) или для приготовления еды (22 %).

Диаграмма 2. Миссия покупки, Shopper Trends, 2015

Изменился и стиль совершения покупки, по сравнению с прошлым годом. Сегодня значительно больше людей заявляют: «бюджет на продукты строго распланирован», «я жестко придерживаюсь плана покупок», «есть смысл изучать скидочные купоны и листовки с промо» − покупатель стал более прагматичным и рациональным. Все больше покупателей используют канал онлайн: каждый десятый (11 %, в то время как год назад – всего 9 %) заявил, что посещал сайт торговых сетей за последний месяц, из них 55 % − для того, чтобы проверить наличие специальных предложений от ритейлера (диаграмма 3).

Диаграмма 3. Цели посещения веб-сайтов ретейлеров, Shopper Trends, 2015

Читайте також:

Читайте також:Не стоит забывать, чем это вызвано. Сложность и скромность в финансах обусловили необходимость покупателя быть более рациональным и осторожным в выборе магазина, анализируя цены и предложения разных магазинов на рынке. 57 % покупателей хорошо осведомлены по ценам (знают все или на большинство товаров). 37 % респондентов не знают цен на большинство товаров, но замечают изменения цен, и только 6 % утверждают, что не знают цен и не замечают их изменения (диаграмма 4).

Диаграмма 4. Осведомленность о ценах, Shopper Trends, 2015

Важность промоакций приобрела качественно новый уровень значимости для потребителей. Так, с диаграммы 5 видно, что 18 % респондентов готовы менять место покупки, если увидят интересное промо, в то время как год назад таких людей было всего 5 %!

Диаграмма 5. Адаптивность к промоакциям, Shopper Trends, 2015

Важно, что 44 % опрошенных покупателей заявили, что самым предпочитаемым промо для них является именно скидка, при этом наши люди остаются достаточно азартными, так как 24 % предпочитают мгновенные призы. И именно здесь возникают дополнительные вопросы. Какая глубина скидки наиболее эффективна? Какой должна быть продолжительность промоакции, чтобы покупатель успел ее заметить и поучаствовать? Какое количество SKU должно принимать участие? Для каких продуктов может быть применена стратегия EDLP («Низкие цены каждый день»)? Nielsen использует для этого направление Sales effectiveness, хорошо зарекомендовавшее себя во всем мире. Исследования показали, что поведение и модель, тип промо существенно отличаются не только в разных странах, но и от категории к категории. Так, например, в России наибольший выхлоп продаж в категории «Шоколад дает скидку», в то время как в Украине «Три по цене двух». Кроме того, существенно отличается ценовая эластичность FMCGкатегорий. Так, согласно диаграмме 6, наивысшую ценовую эластичность демонстрирует категория «Водка», а самую низкую – «Средства по уходу за ногами».

Диаграмма 6. Ценовая эластичность, Nielsen, Sales Effectiveness

Согласно результатам ежегодного исследования Shopper Trends, которое Nielsen проводит в 56-ти странах мира, справедливая и выгодная цена является уже не желаемым атрибутом, а фактически ожидаемым и, возможно, даже требуемым.

Таким образом, конкурентная борьба за покупателя и его выбор становится еще более явной и очевидной, и именно аналитично подтвержденный, обоснованный способ выбора вида промопредложения, глубины, частоты и продолжительности, глубокий анализ конкурентного рынка могут позволить компаниям удовлетворить потребность покупателя, сохраняя рентабельность бизнеса и наращивая объемы реализации продукции.

Виталий БРЫК,

директор стратегического развития компании Nielsen

(Украина, Беларусь)

Читайте також:

Читайте також: